原価計算は、企業の経営や財務状況を正確に把握し、外部のステークホルダーに開示するために重要な業務です。また、コスト削減や利益拡大を実現するためにも不可欠です。

原価計算には、企業の業種や生産形態をはじめ、目的によってさまざまな種類があります。本記事では、原価計算の要素や主な種類をはじめ、算出の流れや課題について解説します。

- 1. 原価計算とは

- 2. 原価計算の要素

- 3. 原価計算の種類

- 4. 原価計算の流れ

- 5. 原価計算が抱える課題

- 6. 正確かつ効率的な原価計算を行うためには

- 7. まとめ

お役立ち資料を

無料公開しております

ERPを活用したプロジェクトごとの

原価管理~個別原価管理の基礎知識と課題を解説

1. 原価計算とは

はじめに、原価計算の概要や目的について解説します。

原価計算の概要

原価計算とは、製品の製造やサービスの開発や提供にかかった費用(原価)を計算することです。原価には、主に次の費用が含まれます。

- 材料費

- 加工費

- 人件費

- 減価償却費

- 労務費

- 一般管理費及び販売間接費

原価は世界の経済動向や為替レートの変動に影響されやすいため、原価計算は月次単位で行うのが一般的です。

なお、類似用語として「原価管理」という言葉があります。原価計算は原価の計算にフォーカスしていることに対して、原価管理は予実の差異分析や改善なども含まれます。

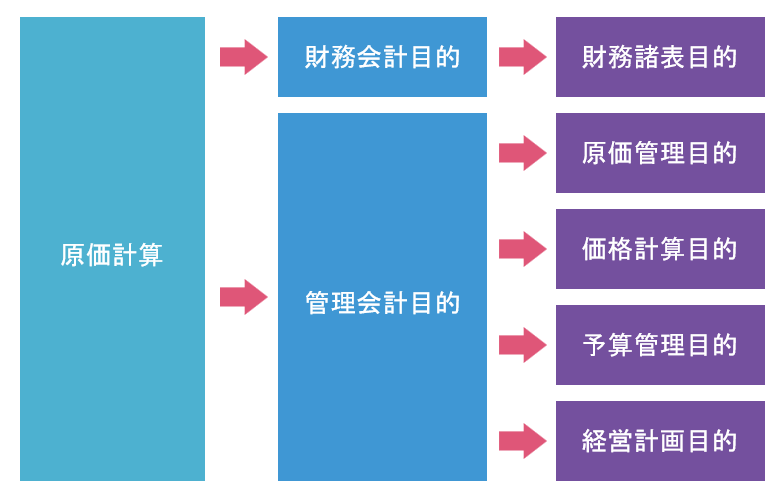

原価計算の目的は

1962年に大蔵省(現在は金融庁)の企業会計審議会によって公表された「原価計算基準」によれば、原価計算の目的は次の5つです。

- 財務諸表目的

- 原価管理目的

- 価格計算目的

- 予算管理目的

- 経営計画目的

上記5つの目的は、「財務会計」を目的にしたものと「管理会計」を目的としたものに大別されます。

「財務会計」は、企業の経営や財務の状態を外部のステークホルダーに開示することを目的としています。「管理会計」は、経営者が自社の状況を把握し、経営の意思決定に活用することが目的です。

財務諸表は、会計基準に沿って作成した上で、社外の投資家や金融機関などのステークホルダーに開示しなければなりません。そのため、正確な原価計算が重要です。

原価管理目的

製品の製造にかかる原価を管理することも、原価計算の目的の1つです。特に製造業では、標準原価と実際原価の差異分析を行い、不要なコストを削減するために原価計算を行います。

価格計算目的

原価計算は、製品やサービスに対して適正な販売価格を設定するために行います。「消費者に支持される価格」と「自社の利益を最大化するための価格」を設定するには、原価計算によって正確な原価を把握する必要があります。

予算管理目的

年間計画や事業計画など企業の予算を策定し、進捗を管理するために行います。原価計算により、各製品の生産量や必要な予算を計画可能となります。

経営計画目的

原価計算は、企業の経営戦略(経営方針や経営計画)を策定するためにも必要です。原価計算によって収益性や採算性を評価し、経営に関する意思決定の材料とします。

参考:企業会計審議会 「原価計算基準」

お役立ち資料を

無料公開しております

ERPを活用したプロジェクトごとの

原価管理~個別原価管理の基礎知識と課題を解説

2. 原価計算の要素

原価計算の主な構成要素は、以下の3つです。本章では、それぞれの種類について解説します。

- 材料費

- 労務費

- 経費

材料費の種類

材料費は、製品を製造するために使用する原材料、部品、燃料などの費用を指します。材料費の主な種類は次のとおりです。

下の表は横にスクロールできます。

| 費目 | 概要 |

|---|---|

| 主要材料費 | 製品を製造するために主要となる材料にかかる費用 |

| 補助材料費 | 製品の主要部分ではなく、品質向上や機能強化のためにかかる費用 |

| 買入部品費 | 外部から調達して製品に組み込む部品の購入費用 |

| 消耗品費 | 工具や事務用品など、使用によって消耗するものにかかる費用 |

| 修繕材料費 | 設備や機械の修理・メンテナンスに使用する材料にかかる費用 |

労務費の種類

労務費は、製品の製造に携わる従業員に支払う費用を指します。労務費の主な種類は次のとおりです。

下の表は横にスクロールできます。

| 費目 | 概要 |

|---|---|

| 給与 | 従業員に支払われる基本的な賃金 労働の対価として定期的に支払われる |

| 賞与 | 一定期間の業績や評価に応じて支払われる特別な報酬 |

| 社会保険料 | 企業が従業員のために負担する各種社会保険の費用 |

| 福利厚生費 | 従業員の健康や生活を支援するための企業負担費用 |

| 各種手当 | 通勤手当や住宅手当など、給与とは別に特定の条件に応じて支給される手当 |

経費の種類

経費は、材料費や労務費に含まれないその他の費用を指します。経費の主な種類は次のとおりです。

下の表は横にスクロールできます。

| 費目 | 概要 |

|---|---|

| 外注費 | 部品加工や組み立てを外部に委託する場合にかかる費用 |

| 光熱費 | 事業活動に必要となる電気・ガス・水道などの費用 |

| 通信費 | 電話代やインターネット回線など通信関連の費用 |

| 減価償却費 | 設備や建物などの固定資産を、耐用年数に応じて分割計上した費用 |

| 賃料 | 事業活動で使用する土地や建物などの賃貸料 |

直接費と間接費

材料費、労務費、経費は、「直接費」と「間接費」に分類されます。

下の表は横にスクロールできます。

| 費用区分 | 概要 |

|---|---|

| 直接費 | 特定の製品やサービスに対して、直接的に追跡・配賦が可能な費用 |

| 間接費 | 複数の製品やサービスに共通して発生し、特定の対象に直接的に配賦できない費用 |

例えば、製造業における「直接費」と「間接費」は次のとおりです。

下の表は横にスクロールできます。

| 費用区分 | 費用の種類 | 費目 |

|---|---|---|

| 直接費 | 直接材料費 |

|

| 直接労務費 |

|

|

| 直接経費 |

|

|

| 間接費 | 間接材料費 |

|

| 間接労務費 |

|

|

| 間接経費 |

|

より正確な原価計算を行うためには、直接費と間接費を正しく分類することが重要です。

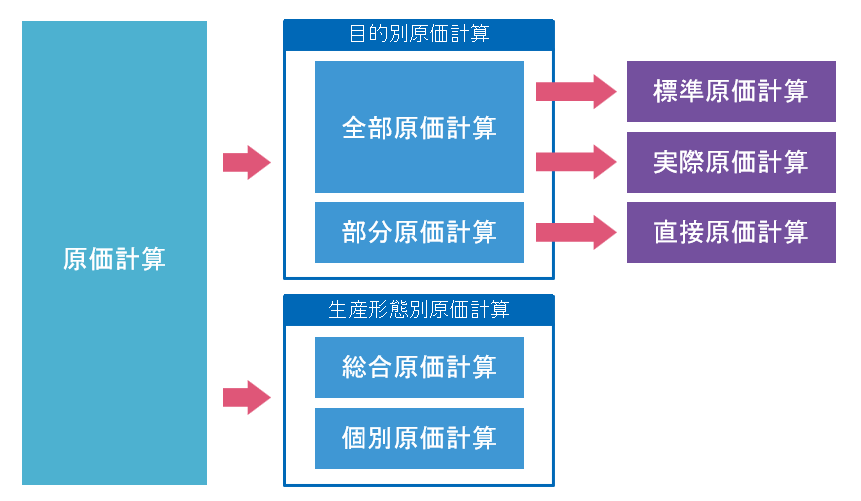

3. 原価計算の種類

原価計算は主に「目的別」と「生産形態別」の2種類に分けられます。

1種類の原価計算だけではなく「目的別原価計算」と「生産形態別原価計算」を実施することにより、さまざまな観点で原価を把握可能です。また、より精緻なコスト管理と利益算出を行えます。

なお、原価計算にはさまざまな種類があるため、どの種類で算出すべきかは会計士に相談することをおすすめします。

目的別原価計算

目的別原価計算は、経営管理や利益分析などを目的として実施され、主に企業の意思決定をサポートします。

全部原価計算

全部原価計算は、正確な財務会計(損益計算書・貸借対照表)を目的とした計算方法です。製造に関する直接費と間接費をすべて集計し、原価を算出します。全部原価計算には「標準原価計算」と「実際原価計算」の2種類があります。

下の表は横にスクロールできます。

| 種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 標準原価計算 |

あらかじめ設定した「標準原価」と実際の原価の差異を分析する手法

|

標準原価を元に計算するためコスト管理がしやすく、業務改善や効率性向上に活用できる | 標準原価の設定が、材料費や人件費の高騰などにより実際との乖離があると現状を正確に把握できない |

| 実際原価計算 | 「実際にかかった費用(材料費・労務費・経費)」を集計して原価を算出する手法 | 実際にかかった費用を集計しているため、財務会計に正確に反映できる | 予算超過や不要なコストの事前検出が難しい |

部分原価計算

部分原価計算は、製造にかかる費用のうち、特定の要素(例:変動費)のみを対象として原価計算を行う方法です。代表的な手法として、「直接原価計算」があります。

直接原価計算では、変動費のみを製品原価として算出し、固定費はすべて期間費用(発生時に全額費用化)として処理されます。この手法は、短期的な利益分析や製品別採算、意思決定の材料として有効です。

ただし、部分原価計算は管理会計上の手法であるため、財務会計(制度会計)には原則として使用できません。

生産形態別原価計算

製品の生産方法に応じた原価の算出を目的としています。主な計算方法は「個別原価計算」と「総合原価計算」の2種類があります。

個別原価計算

個別原価計算は、各プロジェクトや製品単位で原価を算出する方法です。受注生産や顧客のリクエストに応じてカスタマイズされる製品など、製品ごとに原価が異なる場合に適しています。

ただし、運用に手間がかかる点には注意が必要です。案件ごとの収益性を把握できる一方で、コストも案件単位で管理する必要があり、間接費の配賦も複雑になります。

主な適用業種は次のとおりです。

- 造船業

- 建設業

- オーダーメイド家具

- 機械・装置製造

- ソフトウェア開発

総合原価計算

同一製品を大量に継続生産する場合に適した原価計算の手法です。

一定期間に発生した原価を集計し、平均的な原価を算出します。同一製品を継続的に製造する業種に向いています。個別原価計算がプロジェクトや案件単位の原価計算であることに対して、総合原価計算は工程全体のコストを把握可能です。計算がシンプルで管理しやすい反面、個別の製品ごとの正確な原価を把握しづらいというデメリットもあります。

主な適用業種は次のとおりです。

- 食品業

- 化学工業

- 鉄鋼業

- 繊維・製紙業

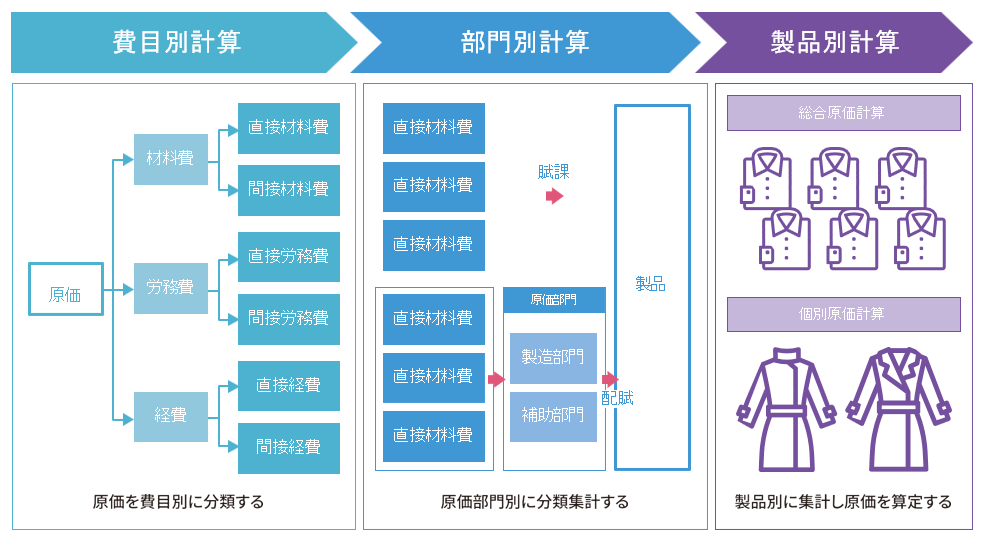

4. 原価計算の流れ

原価計算の主な流れは次のとおりです。

1. 費目別原価計算

2. 部門別原価計算

3. 製品別原価計算

この流れは、どの原価計算の種類でも同様です。

1.費目別原価計算

原価の3要素(材料費・労務費・経費)を集計し、直接費と間接費に分類します。なお、それぞれの費目をどの要素とするかは、企業の判断に委ねられています。

2.部門別原価計算

部門別原価計算では、間接費を各部門ごとに集計します。また、補助部門の間接費は、製造部門へ配分します。間接費は、複数製品にまたがることや製品の製造に直接関与することがないためです。

この工程により、製造部門ごとのコストが管理しやすくなります。さらに、各部門の費用負担を平等にし、コスト意識を強めることができます。

3.製品別原価計算

最後に、製造部門のコストを製品ごとに集計し、最終的な製品原価を計算します。この工程により、製品ごとに正確な原価を把握することが可能です。結果として、適切な価格設定や利益管理に寄与します。

お役立ち資料を

無料公開しております

ERPを活用したプロジェクトごとの

原価管理~個別原価管理の基礎知識と課題を解説

5. 原価計算が抱える課題

原価計算には、さまざまな課題があります。主な課題は次のとおりです。

ミスが発生しやすい

原価計算は、さまざまな費目を集計するだけではなく、配賦といった複雑なルールもあります。そのため、手作業(電卓や表計算ソフト)で対応する場合は、計算ミスや数字の読み違えなどのヒューマンエラーが起こりやすいといえるでしょう。

数字を誤ってしまうと、決算関連資料の正確性が損なわれます。さらに、外部のステークホルダー(投資家や金融機関など)にも影響が波及してしまう点にも注意が必要です。

業務の属人化

原価計算は複雑であるため、業務が属人化しやすい点も課題です。

正確な原価計算を行うためには、高度な会計知識はもちろん配賦ルールといった自社独自の情報も把握しておく必要があります。万が一、予期しない退職、異動、休職が発生した場合、業務の引き継ぎが行えず業務が停滞するリスクが高まります。

データの収集に時間がかかる

原価計算は、必要なデータを各部門から収集する必要があります。

原価の管理方法について、表計算ソフトや手書きなど部門ごとにバラつきがあったり、本社と各拠点で異なるシステムを利用したりしていると、自動連携ができません。このようにデータの収集に手間がかかる点も原価計算の課題の1つです。

リアルタイムでの把握が難しい

ソフトウェアの受託案件といった業務では、作業遅延が発生すると残業や休出で対応するため原価が増大します。原価情報をリアルタイムに把握できない場合、当初計画していた利益を大幅に下回っていても気付くのが遅れてしまいます。

6. 正確かつ効率的な原価計算を行うためには

原価計算を正確かつ効率的に行うには、原価計算システムの導入がおすすめです。

原価計算システムを利用すれば、手作業を削減できるため、人的なミスを低減できます。また、ERPや生産管理システムと連携すれば、原価計算に必要なデータをリアルタイムかつ自動で収集できます。

さらに、集計結果を可視化できるため、迅速な意思決定の後押しとなります。

原価計算システムのマニュアル整備や業務フローを構築すれば、誰でも作業可能となるため、担当者の業務負担削減や属人化解消にも寄与するでしょう。

7. まとめ

原価計算の算出方法には、目的に応じて複数の種類があります。「1種類の原価計算を行えば完了」ではなく、何を目的とするかに応じて、適切な手法を使い分けることが重要です。

ただし、原価計算は仕組みが複雑なためミスが発生しやすく、担当者の業務負荷や属人化といった課題も避けられません。こうした課題を解消し、正確かつ効率的に原価計算を行うには、専用の原価計算システムを導入することが効果的です。

効率的な原価計算を実現したい企業には、「個別原価管理アドオンモジュール」がおすすめです。弊社が業種・業態・目的に応じて展開している目的別ソリューションのひとつで、Webベースの国産ERPパッケージ「GRANDIT」上で稼働します。

GRANDITは、製造・販売・在庫/調達・債権債務・経費・資産・人事給与など、企業の基幹業務を幅広くカバーできる統合型ERPです。「個別原価管理アドオンモジュール」を導入することで、各モジュールから入力された伝票情報を基に原価計算を行えるため、原価計算に関するさまざまな課題を着実に解消できます。結果として、業務全体の効率化にも貢献します。

原価計算システムの導入をご検討中の方は、ぜひ一度ご相談ください。

参考:ベニック「個別原価管理アドオンモジュール」

お役立ち資料を

無料公開しております