製造業と異なり「モノ」ではなく「ヒト」と「時間」によって価値を提供するサービス業では、原価の把握が難しい傾向があります。正確に原価を把握するためには、労務費や外注費を中心としたコスト構造の可視化が重要です。

しかし「適切に原価計算を行いたいが、どこから手をつけてよいかわからない」「どのように効率化すればよいかわからない」という課題を抱えている企業も少なくありません。本記事では、サービス業における原価計算の基本から課題、システムを活用した効率化の方法まで、わかりやすく解説します。

- 1. 原価計算とは

- 2. サービス業における原価の構成要素

- 3. サービス業の原価計算における主な課題

- 4. 原価計算を効率化する方法

- 5. 原価計算効率化に向けたシステム導入のステップ

- 6. まとめ

お役立ち資料を

無料公開しております

ERPを活用したプロジェクトごとの

原価管理~個別原価管理の基礎知識と課題を解説

1. 原価計算とは

サービスを提供するうえで「どれだけのコストがかかっているのか」を把握することは、適切な価格設定や収益管理の基盤となります。本章では、原価計算の基本的な考え方と目的を解説します。

原価計算の概要

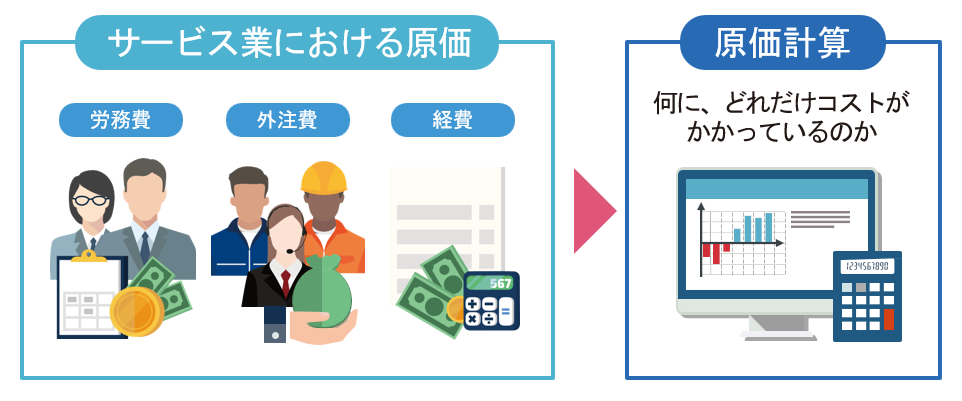

原価計算とは、製品やサービスの提供にかかる費用を正確に算出するための手法です。事業活動において「何に、どれだけのコストがかかっているのか」を明らかにし、価格設定や利益管理、経営判断に活用します。

製造業では、材料費や労務費、経費などをもとに製造原価を求めますが、その考え方はサービス業にも適用可能です。サービス業においては、主に以下の費用が発生します。

- 労務費(従業員の給与や賞与、社会保険料など)

- 外注費(専門家や協力会社への委託費用)

- 経費(交通費、通信費、オフィス賃料など)

原価計算の目的

原価計算の目的は、単に費用を集計することではなく、経営にとって有益な判断材料を提供することです。具体的には、以下のような目的があります。

- 適正価格の設定:

サービスごとの実原価を把握することで、赤字を防ぎつつ競争力のある価格設定が可能です。 - 利益率の改善:

コスト構造の可視化により、収益性の高いサービスや見直しが必要な領域を特定できます。 - 経営判断の支援:

原価情報は、財務会計や管理会計の基礎データとなり、予算策定や事業戦略の策定にも活用されます。

お役立ち資料を

無料公開しております

ERPを活用したプロジェクトごとの

原価管理~個別原価管理の基礎知識と課題を解説

2. サービス業における原価の構成要素

サービス業における原価計算を正確に行うには、まず原価を構成する要素を理解することが重要です。製造業と比較して、サービス業では人にかかわる費用や間接費の比重が大きく、可視化の難易度が高くなります。ここでは、サービス業で発生する主な原価要素について解説します。

労務費

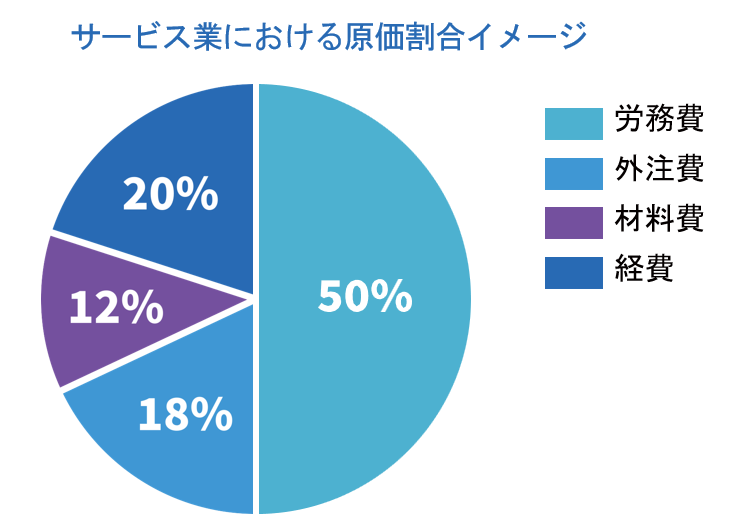

労務費とは、サービス提供に携わる従業員の給与や賞与、社会保険料、福利厚生費などです。プロジェクト単位で原価を把握する場合、社員の工数や作業時間を記録し、単価を掛け合わせて算出します。

サービス業では人材こそが価値の源泉であり、労務費は原価のなかで最も大きな比重を占めるケースが多くなります。そのため、正確な工数管理や勤怠データの取得が重要です。

外注費

外注費とは、業務の一部を外部の業者やフリーランスに委託する際に発生する費用です。たとえば、IT開発や専門家の分析業務、イベント運営での派遣スタッフへの報酬などが該当します。

外注費は労務費と同様、人的リソースにかかる費用であり、事業形態によっては大きな割合を占めます。また、請負契約や準委任契約など契約形態ごとの費用処理にも注意が必要です。

材料費

サービス業ではモノを直接販売するわけではありませんが、業務に必要な消耗品や資材の購入費は材料費として扱われます。たとえば、ITサービス業では、サーバー運用に必要なハードウェア費用やソフトウェアライセンス費、通信回線費用、オフィス消耗品(紙・インクなど)の購入費などが該当します。

また、コンサルティング業では、調査レポート購入費やセミナー資料の印刷費用などが材料費です。医療や介護、建設関連のサービスでは、機器・備品などの購入費用も材料費として正しく把握する必要があります。

経費

サービス提供に直接必要な交通費や通信費、出張費などは直接経費として計上されます。一方、オフィス賃料や光熱費、総務部門の人件費など、特定のサービスに紐づかない費用が間接経費です。これらは企業運営に欠かせない費用であり、原価全体で大きなウェイトを占めます。

直接費と間接費の違い

原価計算においては、費用が直接サービスに紐づくかどうかを基準に「直接費」と「間接費」に分類します。たとえば、ある案件に従事した従業員の給与や外注費は直接費、オフィスの賃料やITインフラ費用など、全体にかかわるコストは間接費に該当します。間接費は、適切に各サービスへ配賦しなければ、原価計算の正確性が損なわれてしまうため、配賦ルールの設計が重要となります。

3. サービス業の原価計算における課題

サービス業では「モノ」ではなく「ヒト」や「時間」が価値の中心であるため、原価の見える化が難しいという特有の課題があります。本章では、サービス業ならではの原価計算における代表的な課題をご紹介します。

工数・作業時間を含む原価の把握が困難

サービス業では、どの業務にどれだけのコストがかかっているのかを可視化しづらいという課題があります。たとえば、コンサルティングや教育、介護などの無形サービスにおいては、主な原価が人件費である一方、以下のような間接的な費用が見落とされがちです。

- 管理部門のサポート時間

- 会議や移動など直接サービスに関与しない時間

- ITインフラやオフィス維持費用

間接費用の配賦の複雑さ

人件費やオフィス費用、設備の減価償却費などは、複数のサービスにまたがって使用されるため、それらを適切に各サービスへ割り振る配賦作業が必要です。費用の配賦基準が曖昧である場合、原価の信頼性が損なわれるおそれがあります。

業務の属人化・専門知識をもつ人材の不足

原価計算は会計・経営管理に関する知識を前提とするため、一定の専門性が求められます。しかし、中小企業を中心に以下のような課題が顕在化しています。

- 会計に精通した人材の不在

- 経験や勘に頼った属人的な管理

- 計算ルールや集計方法が担当者に依存

こうした状況では、組織として安定した原価管理体制を築くことが難しく、担当者の異動や退職時に業務を継続できないリスクも生じます。

原価計算作業の手間とミスのリスク

人件費や経費を正しくサービス別に集計するには、以下のような日常的な作業が必要です。

- 従業員の作業時間や工数の記録

- 経費項目の細分化と用途別分類

- 定期的な費用配賦と見直し

これらの業務は時間と労力を要するうえに、手作業で行うとヒューマンエラーを誘発しかねません。計算ミスによる経営指標の過大/過少評価など、意思決定に悪影響を及ぼすリスクもあります。

4. 原価計算を効率化するには

サービス業における原価計算は、労務費や外注費、間接費が複雑に絡み合うため、手作業での管理には限界があります。本章では、原価管理を効率化するための有効な対策をご紹介します。

間接費配賦ルールの標準化

原価管理の煩雑さの多くは、間接費(経費)の配賦処理に起因します。この処理を効率化するには、あらかじめ明確な配賦ルールを設定し、社内で標準化することが重要です。たとえば、以下のようなルールが挙げられます。

下の表は横にスクロールできます。

| 費用項目 | 配賦ルールの例 |

|---|---|

| 本社共通費 | 拠点や場所などの従業員数比率で按分 |

| 共通設備減価償却費 | 利用時間に応じて配分 |

| 管理部門費用 | 各サービスの売上や件数に応じて按分 |

こうしたルールを定めることで、属人的判断を排除し、誰が行っても同じ基準で配賦できる仕組みの構築が可能です。また、標準原価(あらかじめ設定した目標原価)を設定し、実際原価との乖離を定期的にチェックすると、継続的な改善とコストの見える化が実現します。

原価管理システム・ERPの導入

原価計算の精度とスピードを向上させるうえで、原価管理システムやERP(基幹業務システム)の導入は極めて有効です。特に以下の点で大きな効果が期待できます。

- リアルタイム集計による迅速な経営判断

人件費や外注費といった原価データをリアルタイムで収集・集計し、現場のコスト状況を常に最新状態で把握できます。 - 自動化によるヒューマンエラーの防止

計算業務の多くをシステムで自動処理することで、担当者の手間を軽減しつつ、集計ミスや配賦ミスといった人為的なエラーを抑制できます。 - クラウド型サービスによる手軽な導入

最近では、クラウド型のサービスも多数登場しており、自社でサーバーを保有しなくても利用可能です。インターネット環境があれば、複数拠点の情報を一元管理できます。 - AIや可視化ツールの活用による高度化

AIによるコスト予測、ダッシュボードを活用したリアルタイムな可視化など、デジタル技術を取り入れれば、原価情報の活用レベルを一段階引き上げることが可能です。

お役立ち資料を

無料公開しております

ERPを活用したプロジェクトごとの

原価管理~個別原価管理の基礎知識と課題を解説

5. 原価計算効率化に向けたシステム導入のステップ

サービス業の原価計算における原価管理システム・ERPの活用は、日々のコスト情報を正確かつ迅速に把握し、属人化やヒューマンエラーを防ぐうえで非常に有効です。本章では、原価管理システム導入に向けた実践的なステップをご紹介します。

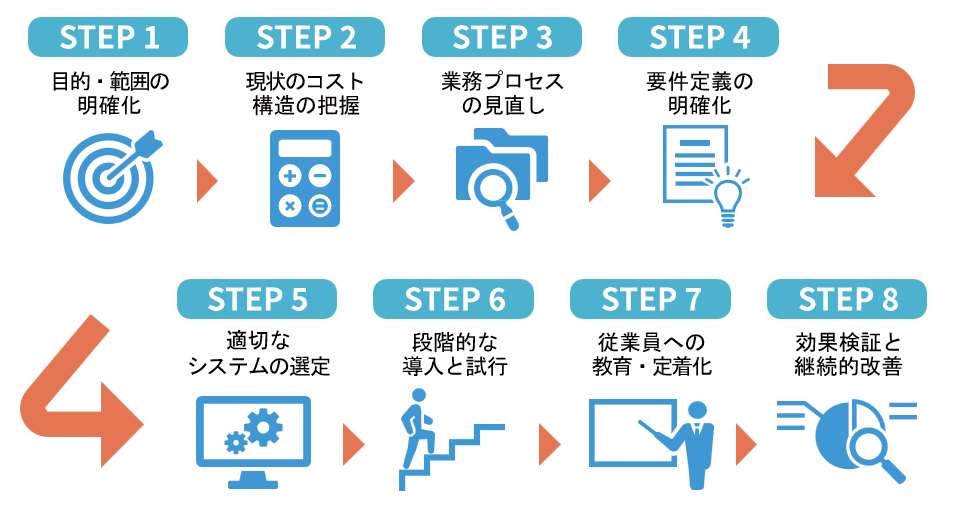

STEP1. 目的・範囲の明確化

原価管理を効率化する目的と導入のスコープを明確にします。

例:

- 原価率を5%削減する

- サービス別の採算性を可視化する

あわせて、対象となる部署や事業単位などの導入範囲を定義しておくことで、後続の要件整理やシステム選定がスムーズになります。

STEP2. 現状のコスト構造の把握

各費用項目の現状を洗い出し、どの領域にどれだけのコストがかかっているかを定量的に把握します。具体的には以下の手段が有効です。

- 担当者へのヒアリング

- 日々の業務フローと作業内容

- 各業務にかかる時間(工数配分)

- 使用しているツールや資源

- コスト発生のタイミング・原因

- 改善したいポイントやボトルネック

- 財務データ・工数表の分析

- 財務データ:勘定科目ごとの実績コスト、予算対実績の差異、月次推移

- 工数表:プロジェクト/サービス別の工数分布、勤怠データとの照合による実労働時間

- サービス単位での損益比較

- 各サービスの売上高とコストの対比

- 粗利率・原価率の算出

- 収益性の高いサービスと見直しが必要なサービスの優先順位付け

この段階で課題や改善余地のある領域が見えてきます。

STEP3. 業務プロセスの見直し

原価計算に関連する業務フロー(工数記録、配賦、報告)の棚卸しを行い、手作業や属人的な手順を整理・削減していきます。

例:

- 従業員の工数データを、勤怠管理システムと原価集計用Excelの両方に入力している(経理部門と現場部門で同じ工数情報を二重入力)

- 手計算での配賦に多くの工数を割いている

STEP4. 要件定義の明確化

続いて、導入するシステムへの要件を具体化します。要件を具体化する際は、以下のような観点で整理すると効果的です。

- 機能要件

- プロジェクト別の人件費集計機能

- 間接費の自動配賦機能

- 連携要件

- 会計システムや勤怠管理システムとのデータ連携可否

- ユーザビリティ要件

- 利用部門ごとの操作性(画面の使いやすさ、マニュアル整備)

- ベンダーによるサポート体制(問い合わせ対応、定期アップデート)

- 非機能要件

- パフォーマンス(リアルタイム集計のスピード)

- セキュリティ(アクセス制御、データ暗号化)

- 拡張性(将来的な機能追加や利用部門増加への対応)

また、予算や導入時期、組織体制面での制約(プロジェクトメンバーの稼働可能時間や社内承認フロー)も明確化しておくことが重要です。これにより、後続のシステム選定やスケジュール策定を円滑に進められます。

STEP5. 適切なシステムの選定

定義した要件に基づき、複数の原価管理システムやERPを比較検討します。特にサービス業では、プロジェクト管理・工数管理との親和性が高いツールが求められるため、業種特化型の製品も視野に入れるとよいでしょう。

システムの選定にあたっては、以下も評価ポイントとなります。

- 操作のしやすさ(UI/UX)

- 将来的な拡張性

- ベンダーのサポート体制

- 経営層の意思決定支援機能の有無

さらに、候補システムの適合性を見極めるために、PoC(Proof of Concept:概念実証)を実施する企業も増えています。PoCを活用することで、自社の業務要件や運用プロセスとの整合性を事前に確認でき、導入後のミスマッチを防ぐことが可能です。

PoCを有効に活用するポイントや活用事例については、以下をご参照ください。

参考:べニック「お役立ち資料(PoC活用ガイド)」

STEP6. 段階的な導入と試行

いきなり全社展開するのではなく、小規模な部門やプロジェクトでパイロット導入を実施しましょう。実際の運用で発生する課題や利用者の声を吸い上げながら、設定やマニュアルの調整を行うことで、本番導入時の混乱リスクを最小限に抑えられます。

STEP7. 従業員への教育・定着化

新システムを導入するだけでは、業務の効率化は実現しません。全社的な理解と定着を図るためには、以下の取り組みが重要です。

- 導入時研修・マニュアルの整備

- 定期的な勉強会やQ&Aの場の提供

- 各部門へのフィードバックと改善提案の仕組みづくり

また「原価を正しく把握することがなぜ重要か」を丁寧に伝え、現場のコスト意識を育てていくことも欠かせません。

STEP8. 効果検証と継続的改善

導入後は、定期的に以下を検証しましょう。

- 目標達成度(原価率の変化、作業時間の削減など)

- 実際原価と標準原価の乖離状況

- 利用者満足度や活用率

得られた結果をもとに、配賦基準やシステム設定を柔軟に見直しながら、PDCAサイクルを継続的に回していくことが、持続的な原価管理体制の構築につながります。

6. まとめ

サービス業では「モノ」ではなく「ヒト・時間」によって価値が生まれるため、原価の把握が難しい傾向があります。労務費や外注費を中心とした原価を正確に可視化し、管理する仕組みづくりが欠かせません。なかでも、ERPや原価管理システムの導入、間接費配賦ルールの標準化は、原価計算の精度とスピードを向上させるうえで有効です。

属人化や手作業から脱却し、継続的に改善を図る体制を整えることが、サービス品質と収益性の両立に直結します。原価の「見える化」によって、より強固な経営基盤を築きましょう。

お役立ち資料を

無料公開しております